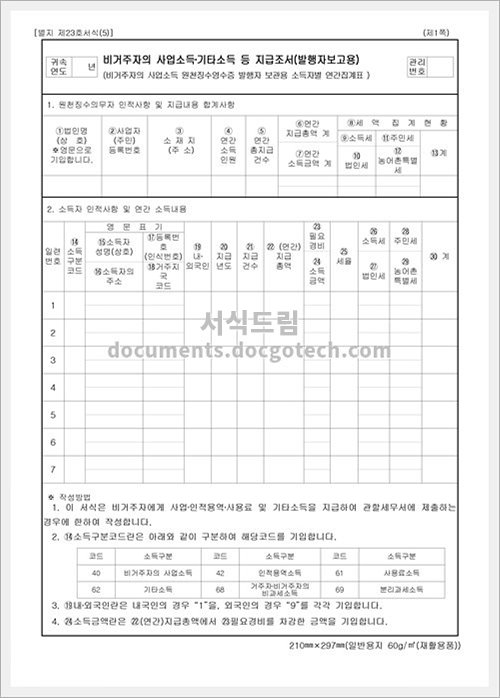

거주자기타소득 및 비거주자원천징수영수증 사용 및 작성 유의사항

거주자기타소득 및 비거주자원천징수영수증은 국세청에서 발급하는 공문서로서 주로 금융기관, 사업장 등에서 소득과세를 위해 사용됩니다. 이 글에서는 이 영수증의 사용용도와 작성 시 유의사항에 대해 알아보겠습니다.

사용용도

거주자기타소득 영수증은 국외 소득을 신고하고 징수하는 경우에 사용됩니다. 예를 들어, 국내 소득세법에 따라 과세되는 법인세, 개인사업자 소득세, 종합소득세 등이 소득과세를 위한 대상입니다. 이 영수증은 등록원천징수의 대외 거래서류로 사용됩니다.

비거주자원천징수영수증은 개별 사업소득에 대한 원천징수를 위해 사용됩니다. 예를 들어, 거주자와는 다른 법적 지위에 있는 외국인 또는 외국법인이 국내에서 소득을 얻을 경우 해당 소득에 대한 세금을 선 공과금으로 납부하기 위해 발급됩니다.

작성 시 유의사항

거주자기타소득 및 비거주자원천징수영수증은 신고의무자와 원천징수의무자 양측이 협조하여 작성하게 됩니다. 이를 위해 다음과 같은 유의사항을 지켜야 합니다 :

- 정확한 근거자료 : 영수증에 등재되는 모든 자료는 정확하고 적법해야 합니다. 거짓이나 오기가 있는 정보는 법적 문제로 이어질 수 있습니다.

- 영수증 발급 시기 : 거주자기타소득 영수증은 월별로 발급되며, 비거주자원천징수영수증은 월별 또는 최종 완료 시점에 발급됩니다.

- 발급 기관 정보 : 영수증에는 발급 기관의 정보 (이름, 주소, 전화번호)가 포함되어야 합니다.

- 날인과 서명 : 발급된 영수증은 신고하는 자와 징수하는 자 각각의 날인과 서명이 필요합니다.

이렇게 거주자기타소득 및 비거주자원천징수영수증의 사용용도와 작성 시 유의사항에 대해 알아보았습니다. 이들 영수증은 정확하게 작성되어야 과세 및 징수 과정이 원활하게 이뤄질 수 있습니다.

해당문서의 다운로드는 아래링크 참조 바랍니다.