매입자발행세금계산서 합계표 (갑) – 사용용도와 작성시 유의사항

매입자발행세금계산서 합계표는 매입하는 사업자가 매출과 비용을 정리하여 세금계산서를 작성하기 위해 사용되는 문서입니다. 이 글에서는 매입자발행세금계산서 합계표를 작성할 때 주의해야 할 사항과 사용되는 용도에 대해 알아보겠습니다.

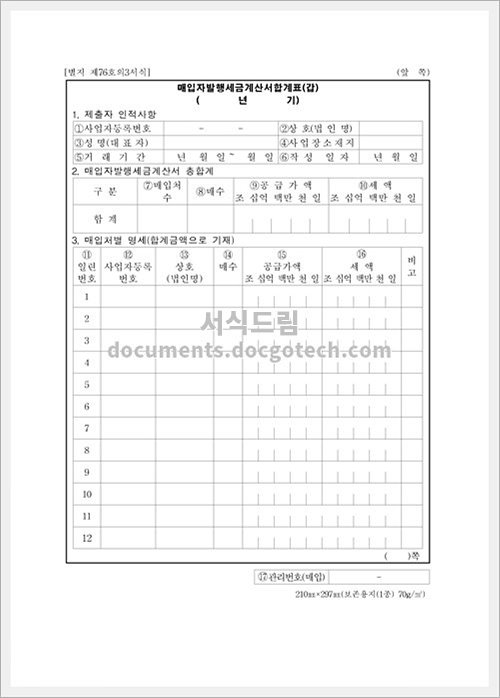

매입자발행세금계산서 합계표의 사용용도

매입자발행세금계산서 합계표는 사업자가 거래를 통해 입고한 신용거래와 비용에 대한 내역을 정리하는 문서입니다. 이를 통해 사업자는 매출과 비용의 합계를 산출하여 세금계산서를 작성하고 세무청에 제출할 수 있습니다. 따라서 정확히 작성된 매입자발행세금계산서 합계표는 세무사나 회계사 등의 세무 처리를 위한 기초 자료로 활용됩니다.

매입자발행세금계산서 합계표 작성시 유의사항

- 매입자발행세금계산서 합계표는 매입한 신용거래와 비용을 기록해야 합니다. 따라서 매입한 품목, 수량, 단가, 공급가액, 세액 등의 정보를 정확하게 작성해야 합니다.

- 세금계산서 합계표는 매출과 비용에 대한 내역을 모아서 작성하는 것이므로, 매입 및 비용 발생 시마다 작성하여 적시에 정확한 세금계산서를 작성할 수 있도록 해야 합니다.

- 모든 거래 내역은 사업자 등록번호가 있는 사업자와 거래한 경우에 한해 기재해야 합니다.

- 매입자발행세금계산서 합계표는 매입자가 발행하므로, 매입한 상대방에게 금액과 발행사실을 통보해야 합니다.

- 세무청에 제출할 세금계산서 작성이 필요한 경우, 매입자발행세금계산서 합계표는 정확하고 체계적으로 작성되어야 합니다.

매입자발행세금계산서 합계표는 매입과 관련된 실적을 정리하고 세금계산서 작성에 활용하는 중요한 문서입니다. 이를 통해 사업자는 세금계산서 작성이 용이해지고 세무 처리에 필요한 기초 자료를 확보할 수 있습니다. 따라서 매입자발행세금계산서 합계표 작성시에는 위에서 언급한 유의사항을 충분히 숙지하여 정확하고 신뢰성 있는 문서를 작성해야 합니다.

해당문서의 다운로드는 아래링크 참조 바랍니다.